주민세의 정의

주민세는 지방자치단체의 구성원인 주민으로서 납부하는 최소한의 회비에 해당한다고 볼 수 있다.

주민세의 종류

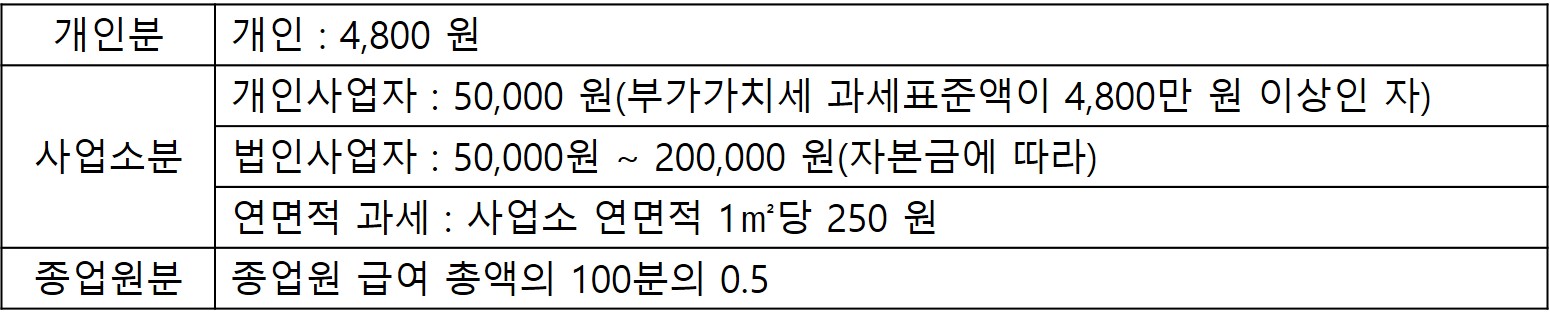

개인분 주민세

- 소득에 상관없이 균등하게 납부하는 개인분 주민세

- 개인분 주민세에는 지방교육세가 25% 부과됩니다.

사업소분 주민세

- 사업소 및 그 연면적에 따라 납부하는 사업소분 주민세

종업원분 주민세

- 종업원의 수가 일정규모 이상의 사업장의 사업주가 신고납부하여야하는 종업원분 주민세

납세의무자

개인분

- 7월 1일 현재 지방자치단체에 주소를 둔 개인

사업소분

- 7월 1일 현재 지방자치단체에 소재한 사업소 및 연면적을 과세표준으로 하여 부과하는 주민세

종업원분

- 최근 1년간 종업원급여의 월평균액이 1억5천만원을 초과하는 사업소를 운영하는 사업주

과세표준

개인분

- 개인에게 정액과세

사업소분

- 현재의 사업소 및 그 연면적

- 「지방세법시행령」제78조 제1항 제1호에 의한 종업원의 보건·후생·교양 등에 직접 사용하고 있는 후생복지시설(기숙사, 구내식당, 휴게실 등) 은 과세면적에서 제외

종업원분

- 종업원에게 지급한 당해 월급여의 총액(소득세법제 20조1항에 의한 근로소득)

- ※「소득세법」 제12조 제3호에 따른 비과세 대상급여(식대, 차량유지비등) 는 급여총액에서 제외

납부방법

개인분

- 구청에서 발부되는 납부고지서로 금융기관에 납부합니다.

간편하게 납부하는 방법

입금전용계좌(가상계좌)

- 고지서에 표기된 입금전용계좌(가상계좌)를 통하여 납부하는 방법

인터넷지로(www.giro.or.kr)

- 인터넷지로를 통하여 주민세를 납부하는 방법

위택스(www.wetax.go.kr)

- 위택스 납부 카테고리를 통하여 납부하는 방법

사업소분, 종업원분

- 납세자 스스로 과세대상 여부 판단후 신고ㆍ납부

- 신고가 없거나 미달하게 신고한 경우에 무신고 가산세(또는 과소신고 가산세) 및 납부불성실 가산세를 추가 부담하셔야 합니다.

세율

무신고 가산세(A)

- 납부하여야 할 세액 × 20%

과소신고 가산세(B)

- 과소신고분 세액 × 10% (부정과소신고 : 40%)

납부불성실 가산세(C)

- 납부하지 아니한 세액 또는 과소납부분 세액 × 25/100,000 × 지연일수.

무신고의 경우

- 산출세액 + 가산세(A) + 가산세(C)

과소신고의 경우

- 부족세액 + 가산세(B) + 가산세(C)

신고 후 미납의 경우

- 납부하지 아니한 세액 + 가산세(C)

'세금' 카테고리의 다른 글

| 자동차 취득세 감면. 새로 나온 정책 자세히 알아보자! (1) | 2024.08.14 |

|---|---|

| 휴가철 자동차 하나 사볼까? 자동차세. 납부세액. 납부시기. (73) | 2024.08.01 |

| 상속세. 개편. 자녀공제 상향. (2) | 2024.07.26 |

| 가상자산 과세 2년 연기. 금투세 폐지. (2) | 2024.07.26 |

| 재산세 납부. 재산세 납부 시기. (0) | 2024.07.25 |